連日、スルガ銀行や西京銀行が行った収益不動産への融資について、多くの問題があったことが報道されています。シェアハウスに限らず、一棟ものの融資についても、銀行による多くの不正が明るみに出ました。

融資審査の段階での書類改ざん、定期預金やクレジットカードとの抱き合わせ販売も横行していました。

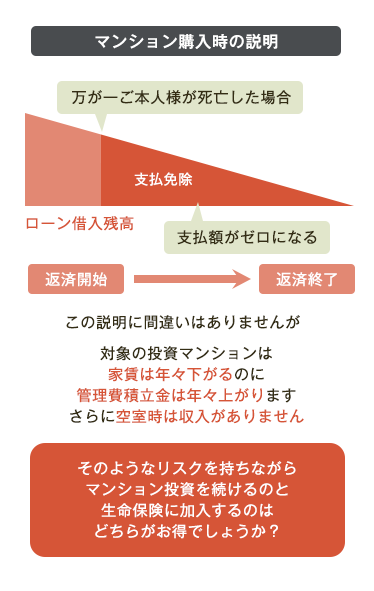

『数億もの借入は“30年完全家賃保証”を信じてしたものだったのに。』

『レントロールも不動産会社の説明とは全く違っている。』

『弁護士に相談したら、自己破産しかないと言われた。』

被害に遭ったオーナーは大勢います。

私たちが豊富な経験から、収益物件オーナー様に最適かつ有利なご提案をさせていただきます。

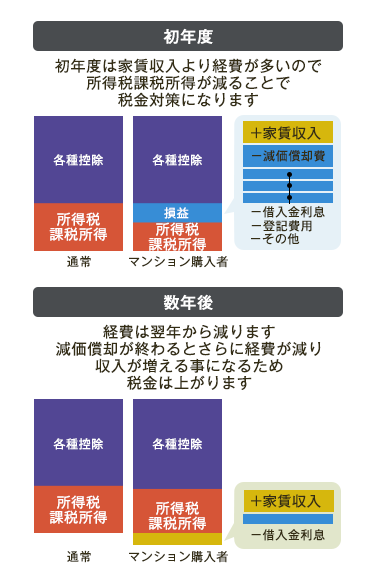

投資用マンション購入に際して

老後の私的年金対策・節税対策・生命保険の代わり

これらの理由で購入を勧められる方がほとんどですが、多くの場合その通りになっていません。

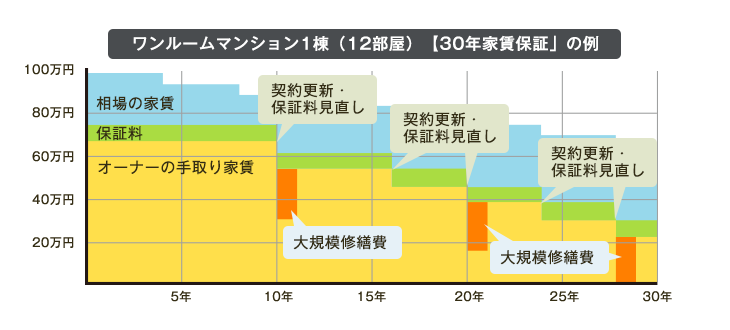

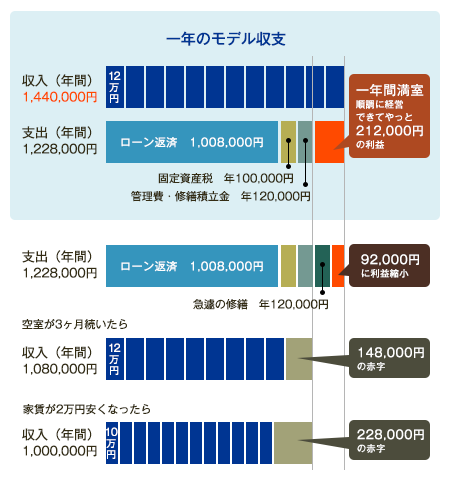

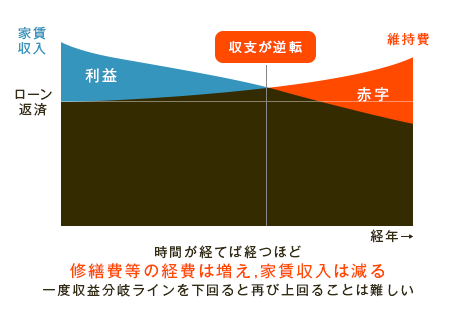

上図はある事業者の「家賃保証システム」のプランを示したものです。このようなシステムでは、ローンの支払額は変わらないのに家賃収入は年々減り、赤字額が増えることになります。

上図はある事業者の「家賃保証システム」のプランを示したものです。このようなシステムでは、ローンの支払額は変わらないのに家賃収入は年々減り、赤字額が増えることになります。

| 日時 | 番組 | タイトル・内容 |

|---|---|---|

| 2018年08月22日 | フジTV プライムニュースイブニング | 実録 住宅ローン破たん |

| 2018年06月25日 | テレビ朝日 スーパーJチャンネル | 女性たちの住宅ローン破綻 |

| 2018年04月10日 | フジTV プライムニュースイブニング | シェアハウス問題 |

| 2018年01月29日 | テレビ朝日 スーパーJチャンネル | 住宅ローン支払い困難 |

| 2018年01月29日 | テレビ朝日 スーパーJチャンネル | 住宅ローン支払い困難 |

| 2017年02月08日 | TBS ビビット | ローン破綻の”駆け込み寺”に殺到 |

| 2017年02月07日 | TBS アサチャン | 住宅ローン で破綻・・マイホームを手放す人々 |

| 2017年01月26日 | TBS Nスタ | 特集!マイホームを手離す理由「住宅ローンが払えない」 |